【図解付き】アパートリフォームの減価償却|知らないと損する計算方法と節税のコツ

- 2026年04月03日

- 2026年04月03日

アパートのリフォーム費用をどう経費計上すれば良いか、減価償却の複雑な仕組みに頭を悩ませていませんか。

リフォーム費用は、その内容によって一括で経費にできる「修繕費」と、数年に分けて経費化する「資本的支出(減価償却)」に分かれます。

この記事を読めば、減価償却の基本的な仕組みから、具体的な計算方法、そして節税効果を最大化するテクニックまで、図解を交えて理解できます。

賢い賃貸経営を実現するために、アパートリフォームの減価償却に関する知識を深めていきましょう。

目次

1. アパートリフォームは減価償却できる?対象となるかの判断基準

アパートのリフォーム費用は、一定の条件を満たせば「減価償却」という会計処理を通じて、数年間にわたり経費として計上できます。これは、リフォームによって建物の価値が向上し、その効果が長期間にわたって続くと考えられるためです。

高額なリフォーム費用を一度に経費にするのではなく、法律で定められた期間(法定耐用年数)に分割して計上することで、毎年の所得を圧縮し、結果的に税負担を軽減する効果が期待できます。

1-1. 減価償却の基本的な仕組みと目的

減価償却とは、事業に使用する建物や設備などの固定資産の取得費用を、その資産が使用できる期間(耐用年数)に応じて分割し、毎年の経費として計上する会計処理のことです。 時間の経過とともに価値が減少していく資産の実態を、会計帳簿に正しく反映させることを目的としています。

例えば、200万円のリフォーム費用を10年で減価償却する場合、単純計算で毎年20万円ずつを経費として計上します。これにより、リフォームを行った年に大きな利益が出ていなくても、長期的に安定した節税効果を得ることが可能になります。

1-2. 減価償却の対象となる資産の条件

すべてのリフォーム費用が減価償却の対象になるわけではありません。減価償却資産として認められるためには、いくつかの条件を満たす必要があります。

主な条件は以下の通りです。

- 事業のために使用する資産であること

- 時間の経過や使用によって価値が減少する資産であること

- 使用可能期間が1年以上であること

- 取得価額が10万円以上であること

アパートのリフォームにおいては、建物の価値を高めたり、耐用年数を延ばしたりするような工事が減価償却の対象となります。一方で、単なる原状回復や小規模な修繕は、減価償却ではなく「修繕費」として一括で経費計上するのが一般的です。

2. 「資本的支出」と「修繕費」の決定的な違いとは

アパートリフォームの費用を経費計上する際、最も重要なのが「資本的支出」と「修繕費」の違いを正しく理解することです。 この区別によって、その年の納税額が大きく変わる可能性があるため、賃貸経営における必須知識と言えるでしょう。

簡単に言うと、資産価値を高めるための支出が「資本的支出」、元の状態に戻すための支出が「修繕費」です。 税務上の扱いや経費計上のタイミングが全く異なるため、両者の違いを明確に把握しておく必要があります。

2-1. 資産価値を高める「資本的支出」(減価償却対象)

資本的支出とは、リフォームによってアパートの価値を高めたり、使用可能な期間(耐用年数)を延ばしたりするための支出を指します。 これらは単なる修繕とは異なり、資産への「投資」と見なされるため、支出した年に一括で経費にすることはできません。

代わりに、固定資産として計上し、法定耐用年数に応じて数年間にわたって減価償却という形で費用化していきます。

具体的には、以下のような工事が資本的支出に該当する可能性が高いです。

- 間取り変更(例:2DKを1LDKに)

- 断熱性や遮音性を高める工事

- オートロックや宅配ボックスの新規設置

- グレードの高い設備への交換(例:通常のキッチンをシステムキッチンに)

これらの工事は、物件の魅力を向上させ、家賃収入の増加や長期的な安定経営に貢献するため、資産価値の向上と判断されます。

2-2. 原状回復のための「修繕費」(一括経費計上)

修繕費とは、故障した設備の修理や、劣化した部分を元の状態に戻す(原状回復)ための支出です。 これは資産の維持管理に必要な費用と見なされ、支出が発生したその年の経費として全額を一度に計上できます。

資本的支出と比べて、短期的な節税効果が高いのが特徴です。

修繕費に該当する工事の例は以下の通りです。

- 退去後の壁紙や床材の張り替え

- 故障した給湯器やエアコンの交換(同等グレード品)

- 雨漏りの修理や外壁のひび割れ補修

- 定期的な外壁塗装や屋上防水工事

これらの支出は、あくまでもアパートの基本的な機能を維持するためのものであり、資産価値を積極的に高めるものではない、と判断されます。

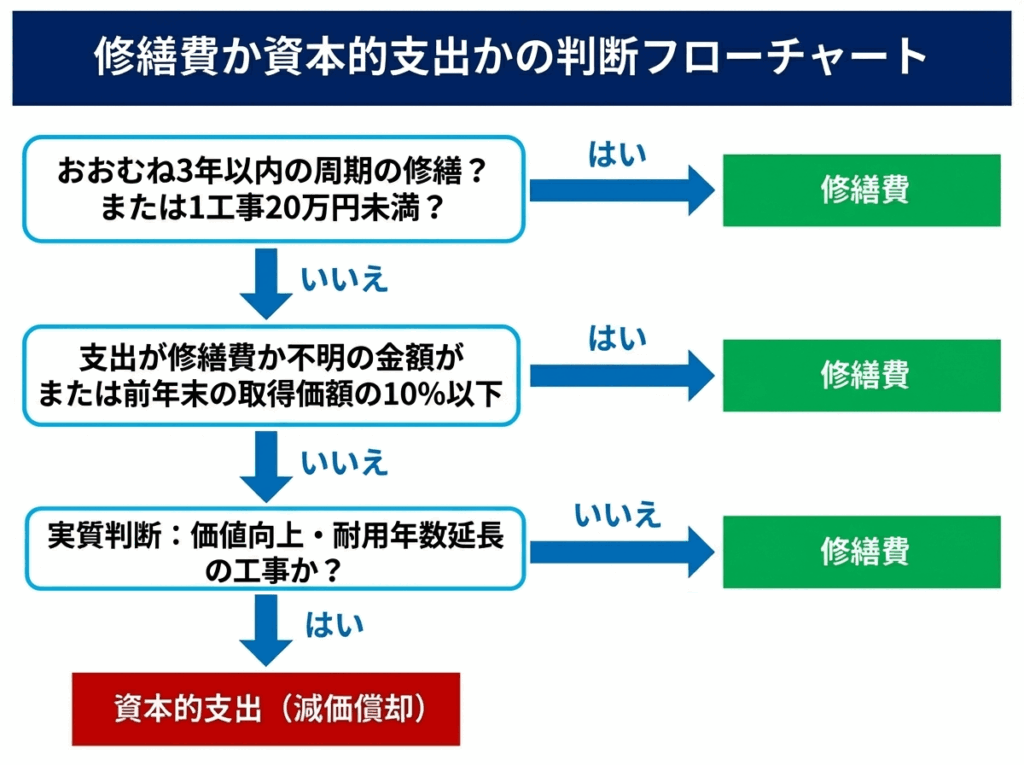

2-3. 税務署の判断基準となる3つのポイント(フローチャートで解説)

資本的支出か修繕費かの判断に迷うケースは少なくありません。最終的な判断は税務署が行いますが、国税庁が示している基準を参考にすることで、適切な会計処理が可能になります。

以下のフローチャートは、その判断を助けるための目安です。

【判断のポイント】

- 金額による形式基準

1つの工事費用が20万円未満の場合は、内容を問わず修繕費として処理できます。 - 支出額による判定基準

支出額が60万円未満、またはそのアパートの前年末の取得価額の約10%以下である場合も、修繕費として認められる可能性が高いです。 - 工事の周期

おおむね3年以内の周期で行われるメンテナンスであれば、修繕費と判断されます。 - 内容による実質判断

上記の基準に当てはまらない場合、工事の内容で判断します。明らかに資産価値を向上させたり、耐久性を高めたりする工事(例:建物の避難階段の取り付けなど)は資本的支出となります。

これらの基準を参考に、リフォームの見積書などを基に工事業者や税理士と相談しながら、適切に区分することが重要です。

3. 【2026年版】減価償却費の計算方法と法定耐用年数一覧

リフォーム費用が資本的支出に該当する場合、減価償却費を計算して毎年経費計上します。計算には主に「定額法」と「定率法」の2種類があり、どちらを選択するかで毎年の経費額が変わってきます。

また、計算の基礎となる「法定耐用年数」は、建物の構造や設備の種類によって法律で細かく定められています。最新の情報を基に、正しい計算方法と耐用年数を理解しましょう。

3-1. 定額法と定率法の計算シミュレーション

減価償却の計算方法には、毎年同じ金額を償却する「定額法」と、初年度の償却額が最も大きく年々減少していく「定率法」があります。 どちらを選ぶかによって、資金計画や節税戦略に影響を与えます。

定額法

定額法は、取得価額に毎年一定の償却率を掛けて計算する方法です。 計算がシンプルで、毎年の経費額が同額になるため、長期的な収支計画を立てやすいメリットがあります。

計算式:減価償却費 = 取得価額 × 定額法の償却率

定率法

定率法は、まだ償却していない未償却残高に一定の償却率を掛けて計算します。 償却1年目の経費額が最も大きくなるため、リフォーム直後の税負担を大きく軽減したい場合に有効です。

計算式:減価償却費 = 未償却残高 × 定率法の償却率

【計算シミュレーション】

例えば、取得価額300万円、耐用年数15年のリフォームを行った場合を比較してみましょう。

| 経過年数 | 定額法(償却率: 0.067) | 定率法(償却率: 0.133) |

|---|---|---|

| 1年目 | 201,000円 | 399,000円 |

| 2年目 | 201,000円 | 345,933円 |

| 3年目 | 201,000円 | 299,923円 |

このように、初年度の節税効果を重視するなら定率法、安定した経費計上を望むなら定額法が適していると言えます。ただし、2016年4月1日以降に取得した建物附属設備や構築物の償却方法は定額法のみと定められているため注意が必要です。

3-2. 建物本体と建物付属設備の法定耐用年数

法定耐用年数とは、減価償却の計算期間として法律で定められた資産の使用可能期間のことです。 アパート経営においては、「建物本体」の構造と、「建物付属設備」の種類によって耐用年数が異なります。

リフォーム費用を設備ごとに分けることで、建物本体より短い耐用年数を適用でき、単年度の減価償却費を増やして節税効果を高められる場合があります。

【主な建物の法定耐用年数】

| 構造 | 用途 | 耐用年数 |

|---|---|---|

| 木造 | 住宅用 | 22年 |

| 木骨モルタル造 | 住宅用 | 20年 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 住宅用 | 47年 |

| れんが造・石造・ブロック造 | 住宅用 | 38年 |

| 金属造(骨格材の肉厚が4mm超) | 住宅用 | 34年 |

※出典元:耐用年数(建物/建物附属設備)(国税庁)

【主な建物付属設備の法定耐用年数】

| 設備の種類 | 耐用年数 |

|---|---|

| 給排水・衛生設備、ガス設備 | 15年 |

| 電気設備(照明など) | 15年 |

| 冷暖房設備(出力22kW以下) | 13年 |

| エレベーター | 17年 |

| 自動ドア | 12年 |

※出典元:主な減価償却資産の耐用年数表(国税庁)

4. 【ケース別】リフォーム内容ごとの減価償却の考え方

アパートのリフォームと一言で言っても、その内容は多岐にわたります。外壁の塗り替えから水回り設備の交換、大規模な間取り変更まで、工事の種類によって減価償却の考え方は異なります。

ここでは、オーナー様が実施することの多い代表的なリフォームをケース別に挙げ、それぞれが「修繕費」と「資本的支出」のどちらに該当しやすいのか、具体的な判断ポイントを解説します。

4-1. 外壁塗装・屋根防水工事の場合

外壁塗装や屋根防水工事は、建物の維持管理に不可欠な大規模修繕の一つです。これらの費用は、原則として「修繕費」として一括で経費計上できるケースが多くなります。 経年劣化した部分を補修し、建物を健全な状態に保つ「原状回復」が主な目的と見なされるためです。

ただし、工事の内容によっては資本的支出と判断される場合もあります。例えば、単なる塗り替えではなく、断熱性や遮音性といった新たな機能を付加する高機能塗料を使用した場合です。 このようなケースでは、建物の資産価値を高めたと見なされ、減価償却の対象となる可能性があります。

4-2. キッチン・バス・トイレなど水回り設備交換の場合

キッチン、バス、トイレなどの水回り設備の交換は、判断が分かれやすいリフォームです。ポイントは、交換する設備のグレードです。

故障や著しい劣化により、既存の設備と「同等グレード」のものに交換する場合は、原状回復と見なされ「修繕費」として処理できる可能性が高いです。 一方で、古いブロックキッチンを最新のシステムキッチンに入れ替えたり、和式トイレを洋式ウォシュレット付きトイレに変更したりするなど、明らかにグレードアップする場合は「資本的支出」に該当します。 これらの設備交換は、物件の利便性や魅力を向上させ、資産価値を高める行為と判断されるためです。

4-3. 間取り変更を伴う大規模リノベーションの場合

2つの部屋を1つにつなげる(例:2DK→1LDK)など、間取りの変更を伴う大規模なリノベーションは、ほぼ間違いなく「資本的支出」として扱われます。 このような工事は、建物の構造そのものに手を加え、用途や機能を根本的に変更するものです。

これは単なる修繕の範囲を大きく超え、資産価値を大幅に向上させる行為と見なされます。そのため、工事費用は建物本体の取得価額に加算され、建物の耐用年数に応じて長期間にわたって減価償却していくことになります。 賃貸ニーズの変化に対応し、物件の競争力を高めるための戦略的な投資と言えるでしょう。

5. 減価償却を最大限に活用する3つの節税テクニック

減価償却の仕組みを正しく理解し、戦略的に活用することで、アパート経営における節税効果を最大化できます。単に費用を計上するだけでなく、いくつかのテクニックを組み合わせることで、手元に残るキャッシュフローを改善することが可能です。

ここでは、多くのオーナー様が実践できる3つの具体的な節税テクニックを紹介します。これらの方法を駆使して、賢い賃貸経営を目指しましょう。

5-1. 設備単位で耐用年数を短く設定する

リフォーム費用を「建物一式」として計上するのではなく、「建物本体」と「建物付属設備」に分けて計上することは、非常に有効な節税テクニックです。 前述の通り、給排水設備やガス設備、冷暖房設備などは、建物本体(例:鉄筋コンクリート造で47年)よりも法定耐用年数が短く設定されています(例:15年)。

工事の見積書を業者に依頼する際に、設備ごとの金額を明記してもらいましょう。これにより、設備部分の費用を短い期間で償却でき、1年あたりの減価償却費を大きくすることが可能になります。結果として、リフォーム初期の所得を圧縮し、税負担を軽減する効果が期待できます。

5-2. 少額減価償却資産の特例を活用する(青色申告者向け)

青色申告を行っている中小企業者や個人事業主の場合、「少額減価償却資産の特例」を活用できます。 これは、取得価額が40万円未満の減価償却資産について、年間合計300万円を上限として、その全額を取得した年の経費として一括で計上できる制度です。

例えば、25万円のエアコンを5台(合計125万円)設置した場合、通常なら耐用年数に応じて減価償却しますが、この特例を使えば125万円全額をその年の経費にできます。大規模なリフォームでなく、個別の設備投資を行う際に非常に有効な節税策です。この特例の適用期限は2029年3月31日からとなっています。

※出典元:少額減価償却資産の特例(中小企業庁)

5-3. 資本的支出と修繕費を明確に区分する見積書を作成する

リフォーム工事を行う際は、工事業者に見積書の作成を依頼する段階で、資本的支出に該当する部分と修繕費に該当する部分を明確に分けて記載してもらうことが重要です。税務調査が入った際に、経費計上の根拠を客観的に示すための重要な証拠資料となります。

例えば、外壁塗装工事において、ひび割れの補修(修繕費)と、遮熱機能を持つ塗料へのアップグレード(資本的支出)を同時に行う場合、それぞれの工事内容と金額が分けて記載されていれば、税務署への説明が容易になります。 明確な区分が、適切な経費計上と将来的な税務リスクの回避につながります。

6. アパートリフォームで減価償却する際の注意点

減価償却はアパート経営において有効な節税手段ですが、メリットばかりではありません。会計上の処理と実際の現金の動きには差があるため、その特性を理解しておかないと、かえって経営を圧迫するリスクも潜んでいます。

ここでは、減価償却を行う際に特に注意すべき2つのポイント、「キャッシュフローの悪化リスク」と「物件売却時の税金への影響」について解説します。長期的な視点で安定した経営を続けるために、これらの注意点を必ず押さえておきましょう。

6-1. キャッシュフローの悪化リスク

減価償却の最大の注意点は、会計上の「費用」と実際の「現金支出」のタイミングがずれることです。 リフォーム費用(資本的支出)は工事完了時に一括で支払いますが、経費としては耐用年数にわたって分割で計上されます。

つまり、帳簿上は利益が出ていても、手元の現金は大幅に減少しているという状況が起こり得ます。 減価償却費は現金支出を伴わない費用であるため、損益計算書上の利益だけを見ていると、実際の資金繰りを見誤る危険性があります。 黒字倒産を避けるためにも、常にキャッシュフロー計算書などで現金の動きを把握し、余裕を持った資金計画を立てることが不可欠です。

6-2. 物件売却時の譲渡所得税への影響

減価償却は、物件を売却する際の税金(譲渡所得税)にも影響を与えます。物件の売却益(譲渡所得)は、「売却価格」から「取得費」と「譲渡費用」を差し引いて計算されます。

この「取得費」は、建物の購入価格から、所有期間中の減価償却費の累計額を差し引いて算出されます。 つまり、減価償却を進めれば進めるほど帳簿上の建物の価値は下がり、売却時の取得費も小さくなります。取得費が小さくなると、結果的に売却益が大きくなり、譲渡所得税が高くなる可能性があります。 毎年の節税効果と、将来の売却時にかかる税金のバランスを考慮した長期的な経営戦略が求められます。

7. 減価償却後の選択肢:リフォーム・建て替え・売却の比較

建物の法定耐用年数が過ぎ、減価償却が終わると、毎年の経費として計上できる減価償却費がなくなります。これにより、帳簿上の利益が増加し、所得税や法人税の負担が重くなる可能性があります。このタイミングは、アパートの将来について考える重要な節目です。

ここでは、減価償却後の主な選択肢である「追加リフォーム」「建て替え」「売却」の3つを取り上げ、それぞれのメリットとデメリットを比較検討します。ご自身の所有物件の状況や将来の経営計画に合わせて、最適な選択を行いましょう。

7-1. 追加リフォームで新たな減価償却資産を作る

一つの選択肢は、新たなリフォーム投資を行い、再び減価償却資産を生み出すことです。例えば、古くなった水回り設備を一新したり、外観を現代的なデザインに変更したりする工事が考えられます。

このリフォーム費用が資本的支出と認められれば、新たな耐用年数で減価償却がスタートし、再び経費を計上できるようになります。これにより、税負担を抑えつつ、物件の競争力を維持・向上させ、家賃収入の安定化を図ることが可能です。ただし、追加投資に見合うだけの収益性が見込めるか、慎重な判断が求められます。

7-2. 建て替えによるメリット・デメリット

建物の老朽化が著しい場合や、現在の間取りが市場のニーズに合わなくなった場合には、建て替えも有力な選択肢となります。新しい建物は、最新の設備や耐震基準を満たすことができ、資産価値が大幅に向上します。

当然、建物全体の取得費用を新たに減価償却できるため、長期にわたる大きな節税効果が期待できます。一方で、解体費用や建設費用といった莫大な初期投資が必要となり、建設期間中は家賃収入が途絶えるという大きなデメリットもあります。また、既存の入居者には立ち退きを交渉する必要があり、その手続きも複雑です。

7-3. 売却して新たな収益物件を購入する

減価償却が終わったタイミングで物件を売却し、その資金を元手に新しい収益物件を購入する「買い替え(資産の入れ替え)」も戦略の一つです。これにより、減価償却のメリットを再び享受できるようになります。

特に、築年数が古くても立地が良い物件であれば、高値での売却が期待できる場合があります。売却によってまとまった現金を得られるメリットがある一方、前述の通り、減価償却が進んだ物件は譲渡所得税が高くなる傾向がある点には注意が必要です。 また、希望通りの新しい物件がすぐに見つかるとは限らないというリスクも考慮しなければなりません。

8. まとめ:アパートリフォームの減価償却を理解して賢い賃貸経営を

アパートリフォームにおける減価償却は、賃貸経営の収益性を大きく左右する重要な要素です。その仕組みを正しく理解し、戦略的に活用することが、長期的な安定経営につながります。

最後に、この記事の重要なポイントをまとめます。

- リフォーム費用は「資本的支出」と「修繕費」に分かれる

- 資本的支出は減価償却、修繕費は一括経費計上が基本

- 金額や工事内容によって税務上の判断基準が異なる

- 設備ごとに分ける、特例を活用するなどで節税効果を高められる

- キャッシュフローや売却時の税金への影響も考慮することが重要

リフォーム費用の会計処理は複雑で、判断に迷うことも少なくありません。適切な処理を行うためには、専門的な知識が不可欠です。

アステックペイントでは、遮熱塗料シェアNo.1の塗料メーカーとして、建物の診断から最適な修繕計画のご提案、施工、アフターフォローまで一貫してサポートしています。税務に関するご相談も含め、アパート経営に関する小さなお悩みでもお気軽にご相談ください。

無料お見積り・お問い合わせは下記フォームから!

運営会社

株式会社アステックペイント

アステックペイントは、業界唯一の直販体制をとっており、全国3,700社以上の加盟施工店と密に連携を取りながら塗料の製造・販売だけでなく、施工技術の向上とITサービスによる効率化で工事品質向上に取り組んでいます。 遮熱塗料シェアNo.1の技術力と豊富な施工ノウハウを元に中低層アパート・マンションオーナー様のお悩みを解決する安心の修繕工事をワンストップでご提供しています。

関連記事

-

アパートの雨漏り|修理責任の所在と費用負担のルールを解説

アパートで突然の雨漏り。「どう対応すればいいのか」「修理費用は誰が負担するのか」など、多くの不安を感じていませんか。 本記事では、雨漏り発生時の初期対応から、法律に基づいた費用負担のルール、修理費用の相場、信頼できる業者 […]

- 2026年04月03日

- 2026年04月03日

-

マンションの外壁洗浄|費用相場と失敗しない業者選びのポイント

マンションの外壁に付着した汚れや黒ずみを見て、美観の低下や資産価値への影響を懸念していませんか。 外壁洗浄が必要だと分かっていても、どのくらいの費用がかかるのか、どのような方法があるのか分からず、具体的な検討に進めない方 […]

- 2026年03月31日

- 2026年03月31日

関連記事

-

アパートの雨漏り|修理責任の所在と費用負担のルールを解説

アパートで突然の雨漏り。「どう対応すればいいのか」「修理費用は誰が負担するのか」など、多くの不安を感じていませんか。 本記事では、雨漏り発生時の初期対応から、法律に基づいた費用負担のルール、修理費用の相場、信頼できる業者 […]

- 2026年04月03日

- 2026年04月03日

-

マンションの外壁洗浄|費用相場と失敗しない業者選びのポイント

マンションの外壁に付着した汚れや黒ずみを見て、美観の低下や資産価値への影響を懸念していませんか。 外壁洗浄が必要だと分かっていても、どのくらいの費用がかかるのか、どのような方法があるのか分からず、具体的な検討に進めない方 […]

- 2026年03月31日

- 2026年03月31日