0120-997-979

0120-997-979

原状回復費の勘定科目|仕訳・資本的支出の判断基準

- 2026年06月10日

オフィスの移転や店舗の退去時に発生する原状回復費。その会計処理、特に勘定科目の選択に迷った経験はありませんか。

原状回復費の会計処理は、借主か貸主か、またどのような工事を行うかによって使用する勘定科目が異なります。

本記事では、原状回復費の基本的な考え方から、借主・貸主それぞれの立場に応じたケース別の仕訳方法、税務上の注意点までを、具体例を交えて網羅的に解説します。読み終える頃には、複雑な会計処理を正確に行うための知識が身につき、適切な経費計上や税務対応ができるようになるはずです。

目次

1. 原状回復費の勘定科目の基本

原状回復費の会計処理を正しく行うには、まず基本的な定義と、関連する勘定科目を理解しておくことが不可欠です。ここでは、原状回復費の対象範囲や法的背景、主に使用される勘定科目の概要を解説します。

1-1. 原状回復費とは?対象となる工事の範囲と法的背景

原状回復とは、賃貸物件を退去する際に、入居者の故意や過失によって生じた損傷を元の状態に戻すことを指します。 2020年4月施行の改正民法により、経年劣化や通常の使用による損耗(通常損耗)は、原状回復義務に含まれないことが明確化されました。

国土交通省の「原状回復をめぐるトラブルとガイドライン」では、原状回復を「賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること」と定義しています。 つまり借主が負担すべきなのは、通常の使用を超える範囲の損傷の修繕費用です。

例えば、貸主が自己負担で20万円の修繕工事を行った場合の仕訳は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 修繕費 200,000円 | 普通預金 200,000円 |

この処理は、アパート修繕費の経費計上においても重要なポイントとなります。

1-2. 敷金から費用を差し引く場合:「預り金」と「雑収入」での仕訳

貸主にとって、入居時に預かった敷金は「預り金」という負債勘定で処理されています。退去時に原状回復費用を敷金から差し引く場合、その金額を「雑収入」などの収益勘定に振り替えます。

例えば、預かっていた敷金50万円のうち20万円を原状回復費用に充当し、残りの30万円を借主に返還した場合の仕訳は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 預り金 500,000円 | 普通預金 300,000円 |

| 雑収入 200,000円 |

負債である預り金を取り崩し、一部を収益として認識する点がポイントです。

1-3. 入居者から受け取った原状回復費用と消費税の扱い

原状回復費用は、貸主が借主に代わって行う「役務の提供」の対価とみなされるため、消費税の課税対象となります。これは、敷金・保証金から相殺する場合でも、別途現金で受け取る場合でも同様です。

ここで注意が必要なのは、居住用物件であっても事業用物件であっても、原状回復費用の消費税の取扱いは原則として同じ「課税」であるという点です。居住用の家賃(賃料)は消費税非課税ですが、原状回復費用は「住宅の貸付けの対価」ではなく「役務の提供の対価」として性格が異なるため、家賃の非課税ルールは適用されません。

国税庁の質疑応答事例では、居住用マンションを題材にした場合でも「原状回復工事を行うことは賃貸人の賃借人に対する役務の提供に該当し、課税の対象となる」と明確に示されています。

※出典:国税庁|建物賃貸借に係る保証金から差し引く原状回復工事費用

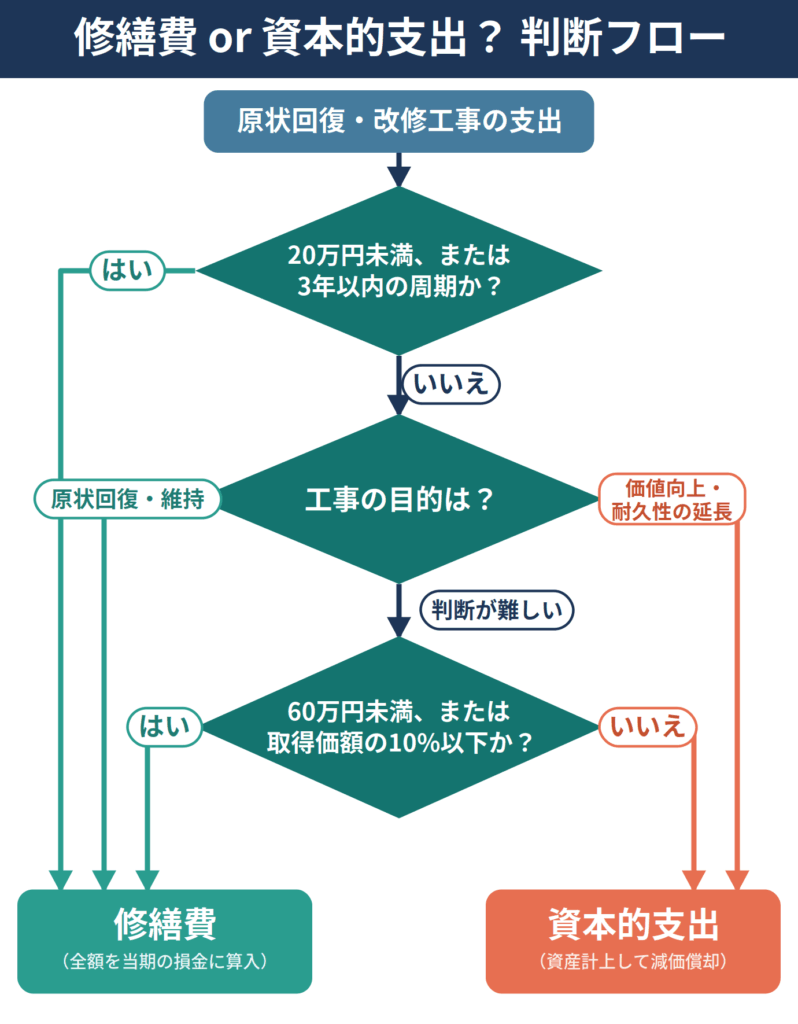

2. 修繕費か資本的支出か?判断基準をフローチャートで解説

原状回復工事の費用を「修繕費」として一括で経費計上できるか、「資本的支出」として資産計上し減価償却すべきか。この判断は税務上とても重要です。国税庁が示す基準をもとに、判断方法をわかりやすく解説します。

2-1. 国税庁が示す「修繕費」の定義と具体例

国税庁は、修繕費を「固定資産の維持管理や原状回復のために要したと認められる部分の金額」と定義しています。 つまり、壊れたり劣化したりした資産を元の状態に戻すための費用が修繕費にあたります。具体例は以下の通りです。

- 壁紙の張り替え

- 壊れた窓ガラスの交換

- 通常の塗装工事

- 設備の定期的なメンテナンス

これらは資産の価値を維持するための支出であり、支出した事業年度に全額を損金算入できます。

※出典元:No.5402 修繕費とならないものの判定(国税庁)

2-2. 「資本的支出」と判断される工事内容(価値向上・耐久性延長)

一方、資本的支出は「固定資産の使用可能期間を延長させ、または価値を増加させるもの」と定義されます。 単なる原状回復を超えて、資産を改良し、より良くするための支出です。具体例は以下の通りです。

- 建物の避難階段の取り付け

- 用途変更のための大規模な改装

- 通常より高品質・高性能な部品への交換

- 省エネ性能を高めるための設備導入

これらは将来にわたって収益に貢献すると考えられるため、一旦資産として計上し、耐用年数に応じて減価償却していきます。こうした判断は、アパート経営とマンション経営の違いを考えるうえでも、修繕計画に大きく影響します。

2-3. 20万円未満または3年周期の支出を修繕費として処理する特例

修繕費か資本的支出かの判断が難しい場合でも、形式的な基準で修繕費として処理できる特例があります。国税庁は、以下のいずれかに該当する場合、修繕費としての損金算入を認めています。

- 支出額が20万円未満の場合

- おおむね3年以内の周期で行われる修繕

工事1回あたりの金額が20万円未満なら、実質的に資本的支出であっても修繕費として処理できます。過去の実績などから3年以内のサイクルで定期的に行われることが明らかな修繕も同様です。この基準を知っておくと、経理処理の簡素化につながります。

2-4. 判断に迷った際の形式的な基準と実質的な基準

上記特例に当てはまらず、なお判断が明らかでない場合には、別の形式基準が設けられています。支出額が60万円未満、またはその固定資産の前期末取得価額のおおむね10%相当額以下であれば、修繕費として処理できます。

判断フローは、まず金額(20万円未満)や周期(3年以内)といった形式基準で判定し、当てはまらなければ工事の目的(原状回復か価値向上か)という実質基準で判断、それでも不明なら60万円または取得価額の10%という基準を適用する、という流れです。整理すると以下のようになります。

| 判定の順番 | 基準 | 該当すれば |

|---|---|---|

| ① 形式基準(金額・周期) | 支出20万円未満、またはおおむね3年以内の周期 | 修繕費 |

| ② 実質基準(目的) | 原状回復が目的か、価値向上が目的か | 原状回復=修繕費/価値向上=資本的支出 |

| ③ 形式基準(金額・割合) | 支出60万円未満、または前期末取得価額の約10%以下 | 修繕費 |

3. 原状回復費で注意すべき特殊なケースの会計処理

一般的な処理に加えて、特定の状況ではより専門的な会計処理が求められます。特に上場企業などに適用される「資産除去債務」や、固定資産の除却に伴う処理は、正確な理解が必要です。

3-1. 上場企業等に適用される「資産除去債務」とは

資産除去債務とは、有形固定資産の除去に関して、法令や契約で要求される法律上の義務およびそれに準ずるものを指します。 具体的には、将来その資産を除去(解体・撤去など)する際に発生する費用を、あらかじめ負債として計上する会計処理です。

賃貸借契約で退去時の原状回復義務が定められている場合、これが資産除去債務に該当することがあります。将来の原状回復費用を合理的に見積もり、その現在価値を資産計上時に負債として認識し、対応する金額を固定資産の取得原価に含めて計上します。

3-2. 資産除去債務の計上と仕訳方法の具体例

資産除去債務の会計処理は複数年にわたります。まず資産の取得時に、将来の除去費用を見積もり、現在価値に割り引いた金額を「資産除去債務」(負債)として計上。同時に、同額を関連する有形固定資産の帳簿価額に加算します。

例えば、除去費用の見積額が100万円(5年後、割引率2%)の場合、現在価値は約90.6万円です。この際の仕訳は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 建物附属設備 906,000円 | 資産除去債務 906,000円 |

その後は決算ごとに、時の経過による調整額(利息費用)を計上して資産除去債務の残高を増やしていきます。また、資産に計上した除去費用は、減価償却を通じて耐用年数にわたって費用配分されます。

3-3. 固定資産の除却に伴う「固定資産除却損」の計上

原状回復工事に伴い、既存の設備などを撤去・廃棄することがあります。このとき、まだ帳簿価額(取得価額から減価償却累計額を差し引いた残額)が残っている固定資産を除却する場合、その帳簿価額を「固定資産除却損」として損失計上します。

例えば、帳簿価額が30万円残っている設備を撤去した場合の仕訳は以下のようになります。

| 借方 | 貸方 |

|---|---|

| 固定資産除却損 300,000円 | 建物附属設備 1,000,000円 |

| 減価償却累計額 700,000円 |

資産が事業の用に供されなくなった時点で、その価値を費用または損失として認識するための重要な処理です。

4. 原状回復費の会計処理でよくある間違いと対策

原状回復費の会計処理は、借主・貸主の双方にとって間違いやすいポイントがあります。ここでは実務で起こりがちなミスとその対策を解説します。

4-1. 敷金の返還義務と会計処理のタイミングのズレ

貸主側でよくある間違いが、敷金の会計処理のタイミングです。敷金はあくまで「預り金」であり、退去が完了し原状回復費用が確定して初めて、その一部を収益(雑収入など)として計上できます。費用が未確定の段階で収益計上すると、期間損益計算を誤ります。

対策として、退去の事実と原状回復費用の確定という2つの条件が揃った時点で仕訳を行うことを徹底しましょう。退去から費用確定までに時間がかかり期末をまたぐ場合は、適切な経過勘定を用いる対応も必要です。

4-2. 見積書や請求書の項目と勘定科目の不一致

工事業者から受け取る見積書や請求書には、複数の工事項目が含まれていることがよくあります。これらを精査せず合計額をすべて「修繕費」として処理するのは間違いです。中には資産価値を高める「資本的支出」に該当する項目が含まれている可能性があります。

対策として、請求書の内訳を詳細に確認し、各工事の内容を実質的に判断することが重要です。例えば「壁紙の張り替え」は修繕費ですが、「間取り変更工事」は資本的支出に該当する可能性が高いでしょう。項目ごとに適切な勘定科目へ振り分けることで、税務上のリスクを回避できます。

4-3. 消費税の課税・不課税の判断ミスと対処法

原状回復費にかかる消費税の扱いは複雑で、間違いやすいポイントです。前述の通り、事業用物件の原状回復費は課税対象、居住用物件は原則非課税です。 この区別を誤ると、消費税の納税額に影響が出ます。また、敷金から差し引かれる原状回復費用も課税対象となる点を忘れてはいけません。

対策としては、賃貸借契約書で物件の用途(事業用か居住用か)を必ず確認すること、そして敷金相殺分も含めて課税売上または課税仕入として正しく処理することです。判断に迷う場合は、税理士などの専門家に確認するのが最も確実です。

5. 原状回復費を正しく処理するための税務上のポイント

原状回復費の会計処理は、法人税や所得税の納税額に直接影響する重要な業務です。適切に処理すれば節税効果が期待できる一方、誤った処理は税務調査で指摘されるリスクを高めます。ここでは税務上のポイントを解説します。

5-1. 経費計上による節税効果と最適な計上時期

原状回復費を「修繕費」として経費計上できれば、その全額を支出した事業年度の損金に算入できます。これにより課税所得が圧縮され、法人税などの節税につながります。特に利益が多く出ている年度に修繕を行うと、効果は大きくなります。

最適な計上時期は、原則として工事が完了し支払義務が確定した時点です。決算期末に近いタイミングで工事を行う場合は、期内に費用計上できるよう、業者とのスケジュール調整や書類準備を早めに進めましょう。計画的な修繕は、建物の維持だけでなく税務戦略としても有効です。これは、アパート経営における修繕計画を立てるうえでも欠かせない視点です。

5-2. 税務調査で指摘されやすいポイントと準備すべき書類

税務調査では、原状回復費は特にチェックされやすい項目です。最も指摘されやすいのは、「修繕費」と「資本的支出」の区分が適切かどうかという点です。実質的には資産価値を高める工事なのに修繕費として一括損金処理していないかが、厳しく見られます。

税務調査に備えるため、以下の書類を整理・保存しておくことが不可欠です。

- 賃貸借契約書

- 工事の見積書・請求書(内訳が詳細なもの)

- 工事の前後がわかる写真

- 工事内容に関する業者とのやり取りの記録

これらの客観的な証拠書類によって、支出が原状回復目的の修繕費であることを明確に説明できるようにしておくことが、最大のリスク対策です。

5-3. 専門家(税理士)に相談すべきケースとは

会計や税務のルールは複雑で、判断に迷う場面も少なくありません。特に以下のケースでは、自己判断で進める前に、税理士などの専門家に相談することを強く推奨します。

- 工事費用が高額で、税額への影響が大きい場合

- 修繕費か資本的支出かの判断が非常に難しい工事の場合

- 資産除去債務の計上が必要になる可能性がある場合

- 過去に税務調査で指摘を受けた経験がある場合

専門家のアドバイスを受けることで、誤った処理による追徴課税や延滞税のリスクを未然に防ぎ、安心して事業を運営できます。事前の相談は、結果的にコストを抑えることにもつながります。

6. まとめ:原状回復費の勘定科目を正しく理解し、適切な会計処理を

本記事では、原状回復費の会計処理を、借主・貸主それぞれの立場からケース別に解説しました。最後に、重要なポイントを改めて確認しましょう。

- 原状回復費は工事内容により「修繕費」「資本的支出」「特別損失」を使い分ける

- 借主は敷金との相殺、貸主は預り金からの充当など、立場により処理が異なる

- 修繕費か資本的支出かの判断は、国税庁の基準に従い慎重に行う

- 消費税の課税区分など、関連する税務ルールも必ず確認する

- 税務調査に備え、契約書・請求書・工事写真などの証拠書類を保管しておく

原状回復や建物の修繕は、会計処理だけでなく、建物の資産価値を維持するための重要な「投資」です。どのような工事が必要か、費用はどのくらいかかるのか、まずは専門家に相談し、建物の現状を正しく把握することから始めましょう。

アステックペイントでは、遮熱塗料シェアNo.1の塗料メーカーとして、専門家による建物診断から最適な修繕計画のご提案、施工、アフターフォローまで一貫してサポートしています。原状回復や建物修繕に関する小さなお悩みでも、ぜひお気軽にご相談ください。

7. 無料お見積り・お問い合わせは下記フォームから!

運営会社

株式会社アステックペイント

アステックペイントは、業界唯一の直販体制をとっており、全国3,700社以上の加盟施工店と密に連携を取りながら塗料の製造・販売だけでなく、施工技術の向上とITサービスによる効率化で工事品質向上に取り組んでいます。 遮熱塗料シェアNo.1の技術力と豊富な施工ノウハウを元に中低層アパート・マンションオーナー様のお悩みを解決する安心の修繕工事をワンストップでご提供しています。

よく見られている記事

キーワードで探す

メルマガ登録フォーム

関連記事

-

アパートの耐用年数を構造別に解説|減価償却期間への影響や対策

アパートの「耐用年数」という言葉を耳にしても、何年なのか、何に影響するのか、いまひとつ整理できていないオーナーは少なくありません。 法定耐用年数は、税務上の減価償却期間を定めた基準であり、建物の実際の寿命とは異なります。 […]

- 2026年07月17日

-

アパートの雨漏り調査の方法と費用相場・業者選びのポイント

目次1. アパートの雨漏り調査とは|早期発見が資産を守る2. アパートの雨漏り調査の主な種類と方法2-1. 基本的な調査方法(目視・散水調査)2-2. 高度な専門調査(赤外線・ガス・内視鏡調査)3. アパートの雨漏り調査 […]

- 2026年07月09日

関連記事

-

アパートの耐用年数を構造別に解説|減価償却期間への影響や対策

アパートの「耐用年数」という言葉を耳にしても、何年なのか、何に影響するのか、いまひとつ整理できていないオーナーは少なくありません。 法定耐用年数は、税務上の減価償却期間を定めた基準であり、建物の実際の寿命とは異なります。 […]

- 2026年07月17日

-

アパートの雨漏り調査の方法と費用相場・業者選びのポイント

目次1. アパートの雨漏り調査とは|早期発見が資産を守る2. アパートの雨漏り調査の主な種類と方法2-1. 基本的な調査方法(目視・散水調査)2-2. 高度な専門調査(赤外線・ガス・内視鏡調査)3. アパートの雨漏り調査 […]

- 2026年07月09日

-

マンション大規模修繕ローンの金利相場|選び方と審査の注意点

マンションの大規模修繕を計画しているものの、修繕積立金が不足し、資金調達に悩んでいる管理組合の担当者の方も多いのではないでしょうか。 建物の資産価値を維持するためには計画的な修繕が不可欠ですが、その費用をどう賄うかは非常 […]

- 2026年06月30日